Расчет состоит из:

- титульного листа;

- раздела 1 «Обобщенные показатели»;

- раздела 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц».

Расчет составляется нарастающим итогом за первый квартал, полугодие, девять месяцев и год.

Отчетность нужно представлять в электронной форме по ТКС. При численности физических лиц, получивших доходы в налоговом периоде, до 25 человек работодатели могут представить данный расчет сумм налога на бумажных носителях.

При заполнении формы расчета не допускается:

- исправление ошибок с помощью корректирующего или иного аналогичного средства;

- двусторонняя печать на бумажном носителе;

- скрепление листов, приводящее к порче бумажного носителя.

При заполнении формы расчета должны использоваться чернила черного, фиолетового

или синего цвета.

Обратите внимание

При отсутствии значения по суммовым показателям указывается ноль («0»).

Для десятичной дроби используются два поля, разделенные знаком «точка». Первое поле соответствует целой части десятичной дроби, второе – дробной части десятичной дроби.

Если для указания какого-либо показателя не требуется заполнение всех знакомест соответствующего поля, в незаполненных полях проставляется прочерк. Например:

«ИНН 5024002119 – –». Дробные числовые показатели заполняются аналогично:

«1234356 – – – – – – – – . 50».

Форма расчета заполняется по каждому ОКТМО отдельно.

На каждой странице расчета в поле «Достоверность и полноту сведений, указанных на данной странице, подтверждаю» проставляется дата подписания и подпись.

Титульный лист формы 6-НДФЛ

Титульный лист формы 6-НДФЛ носит информационный характер. На нем указывают наименование фирмы, ИНН, КПП. По строке «Номер корректировки» – при представлении в налоговый орган первичного расчета проставляется «000», при представлении уточненного расчета указывается номер корректировки («001», «002» и так далее).

По строке «Период представления (код)» – код периода представления. По строке «Налоговый период (год)» – соответствующий период (например, 2016).

Также нужно указать код налогового органа, в который представляется расчет. По строке

«По месту нахождения (учета) (код)» – код места представления расчета налоговым агентом. Кроме того, на титульном листе нужно также указать код ОКТМО и номер контактного телефона.

Обратите внимание: если при заполнении расчета по форме 6-НДФЛ допущена ошибка в части указания КПП или ОКТМО, то для ее исправления налоговый агент должен представить

в налоговый орган по месту учета два расчета (письмо ФНС России от 12 августа 2016 г.

№ ГД-4-11/14772@):

- уточненный расчет с неправильным КПП или ОКТМО (тем, который был указан в первоначально представленном расчете). При этом показатели всех разделов должны быть нулевыми;

- первичный расчет с указанием правильного КПП или ОКТМО.

Раздел 1 формы 6-НДФЛ «Обобщенные показатели»

В разделе 1 формы 6-НДФЛ указываются обобщенные по всем физическим лицам суммы начисленного дохода, исчисленного и удержанного налога нарастающим итогом с начала налогового периода по соответствующей ставке.

Если работодатель выплачивал физическим лицам в течение налогового периода (периода представления) доходы, облагаемые по разным ставкам, раздел 1, за исключением строк

060–090, заполняется для каждой из ставок налога. В случае если показатели соответствующих строк раздела 1 не могут быть размещены на одной странице, то заполняется необходимое количество страниц.

Итоговые показатели по всем ставкам по строкам 060–090 заполняются на первой странице раздела 1. По строке 010 нужно указать соответствующую ставку налога, с применением которой исчислены суммы налога.

По строке 020 указываются все доходы, дата получения которых приходится на период представления расчета. Например, если это I квартал, то следует указать всю зарплату, начисленную за январь – март, включая часть зарплаты за март, выплаченную в апреле

(письма ФНС России от 18 марта 2016 г. № БС-4-11/4538@, от 25 февраля 2016 г.

№ БС-4-11/3058@).

Если пособие по временной нетрудоспособности начислено в одном отчетном периоде,

а выплачено в другом, то и сумма дохода (строка 020), и сумма исчисленного с него НДФЛ (строка 040) должны быть отражены в отчете, который составляется за период, на который приходится период выплаты пособия (письмо ФНС России от 1 августа 2016 г.

№ БС-4-11/13984@).

По строке 025 – сумма начисленного дохода в виде дивидендов.

По строке 030 – сумма налоговых вычетов, уменьшающих доход, подлежащий налогообложению. По строке 040 – сумма исчисленного налога нарастающим итогом с начала налогового периода.

По строке 045 – обобщенная по всем физическим лицам сумма исчисленного налога на доходы в виде дивидендов нарастающим итогом с начала налогового периода.

По строке 050 – обобщенная по всем физическим лицам сумма фиксированных авансовых платежей, принима-емая в уменьшение суммы исчисленного налога с начала налогового периода.

По строке 060 укажите общее количество физических лиц, получивших в налоговом периоде облагаемый налогом доход. В случае увольнения и приема на работу в течение одного налогового периода одного и того же физического лица количество физических лиц не корректируется.

По строке 070 – общая сумма удержанного налога нарастающим итогом с начала налогового периода.

По строке 080 – общая сумма налога, не удержанная налоговым агентом, нарастающим итогом

с начала налогового периода.

Обратите внимание

При невозможности в течение налогового периода удержать у налогоплательщика исчисленную сумму налога налоговый агент обязан в срок не позднее 1 марта года, следующего за истекшим налоговым периодом, в котором возникли соответствующие обстоятельства, письменно сообщить налогоплательщику и налоговому органу по месту своего учета о невозможности удержать налог, о суммах дохода, с которого не удержан налог, и сумме неудержанного налога.

По строке 090 – общая сумма налога, возвращенная налоговым агентом, нарастающим итогом

с начала налогового периода.

Раздел 2 формы 6-НДФЛ «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц»

В разделе 2 формы 6-НДФЛ указываются даты фактического получения физическими лицами дохода и удержания налога, сроки перечисления налога и обобщенные по всем физическим лицам суммы фактически полученного дохода и удержанного налога.

В этом разделе нужно отразить:

- по строке 100 – дату фактического получения доходов, отраженных по строке 130;

- по строке 110 – дату удержания налога с суммы фактически полученных доходов, отраженных по строке 130;

- по строке 120 – дату, не позднее которой должна быть перечислена сумма налога;

- по строке 130 – обобщенную сумму фактически полученных доходов (без вычитания НДФЛ) в указанную в строке 100 дату;

- по строке 140 – обобщенную сумму удержанного НДФЛ в указанную в строке 110 дату.

Обратите внимание: при получении дохода в виде оплаты труда датой фактического получения работником такого дохода признается последний день месяца, за который ему был начислен доход. Кроме того, дата фактического получения дохода определяется как день (ст. 223 НК РФ):

- выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц – при получении доходов в денежной форме;

- передачи доходов в натуральной форме – при получении доходов в натуральной форме;

- приобретения товаров (работ, услуг), ценных бумаг – при получении доходов в виде материальной выгоды. В случае, если оплата приобретенных ценных бумаг производится после перехода к налогоплательщику права собственности на эти ценные бумаги, дата фактического получения дохода определяется как день совершения соответствующего платежа в оплату стоимости приобретенных ценных бумаг;

- зачета встречных однородных требований;

- списания в установленном порядке безнадежного долга с баланса организации;

- последний день месяца, в котором утвержден авансовый отчет после возвращения работника из командировки;

- последний день каждого месяца в течение срока, на который были предоставлены заемные (кредитные) средства, при получении дохода в виде материальной выгоды, полученной от экономии на процентах при получении заемных (кредитных) средств.

НДФЛ с пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) и отпускных нужно перечислить не позднее последнего числа месяца, в котором они выплачены. Если в отношении различных видов доходов, имеющих одну дату их фактического получения, имеются различные сроки перечисления налога, то строки 100–140 заполняются

по каждому сроку перечисления налога отдельно.

Рассмотрим разъяснения чиновников о заполнении расчета по форме 6-НДФЛ.

Расчет заполняется налоговым агентом отдельно по каждому обособленному подразделению, причем независимо от того, что обособленные подразделения состоят на учете в одном налоговом органе (письмо ФНС России от 28 декабря 2015 г. № БС-4-11/23129@). Представлять расчет в отношении работников обособленных подразделений нужно по месту учета таких обособленных подразделений. А в отношении физических лиц, получивших доходы по гражданско-правовым договорам, – в налоговый орган по месту учета обособленных подразделений, заключивших такие договоры.

Если же обособленное подразделение организации не производит выплату доходов физическим лицам, то представлять «нулевой» расчет 6-НДФЛ по этому подразделению не нужно. Такая позиция выражена в письме ФНС России от 23 марта 2016 года № БС-4-11/4901. Чиновники отметили, что обязанность представлять расчет 6-НДФЛ по месту учета возникает у организаций в случае, если они в соответствии со статьей 226 Налогового кодекса признаются налоговыми агентами.

ФНС России в своих письмах от 12 февраля 2016 года № БС-3-11/553@, от 25 февраля 2016 года № БС-4-11/3058@, от 15 марта 2016 года № БС-4-11/4222@ разъяснила следующие нюансы заполнения расчета. Форма 6-НДФЛ заполняется на отчетную дату, соответственно, на 31 марта, 30 июня, 30 сентября, 31 декабря соответствующего налогового периода. В разделе 2 расчета

за соответствующий отчетный период отражаются те операции, которые произведены за последние три месяца этого отчетного периода. Если налоговый агент производит операцию

в одном отчетном периоде, а завершает ее в другом периоде, то данная операция отражается

в том отчетном периоде, в котором завершена.

ПРИМЕР ЗАПОЛНЕНИЯ ФОРМЫ 6-НДФЛ ЗА 2016 ГОД

ООО «Альфа» за 2016 год выплатила доходы работникам в общей сумме 9 800 000 руб. Количество сотрудников составляет 23 человека. На основании трудовых договоров зарплата выплачивается 5-го числа каждого месяца. Датой фактического получения зарплаты признается последний день месяца, за который она начислена (п. 2 ст. 223 НК РФ). Поэтому

в строке 100 нужно записать 31-е (30-е) число. Удержать налог надо при фактической выдаче денег, то есть 5-го числа каждого месяца (строка 110). А перечислить НДФЛ (строка 120) нужно не позднее дня, следующего за днем выплаты дохода, то есть не позднее 6-го числа месяца (п. 4, п. 6 ст. 226 НК РФ).

Общая сумма налоговых вычетов составила 388 700 руб. Сумма НДФЛ с заработной платы

в 2016 году:

(9 800 000 руб. – 388 700 руб.) × 13% = 1 223 469 руб.

Зарплата за сентябрь выдана в октябре, поэтому выплаты отражаются в разделе 2 расчета

за год. Сумма начисленной сотрудникам зарплаты составила 1 070 000 рублей. Сумма налоговых вычетов – 31 300 рублей. НДФЛ составил 135 031 рубль. Дата фактического получения дохода – 30 сентября 2016 года, дата удержания налога (дата выдачи зарплаты) –

5 октября, последний срок перечисления НДФЛ – 6 октября.

За октябрь 2016 года сумма начисленной сотрудникам зарплаты составила 1 150 000 рублей. Сумма налоговых вычетов – 36 700 рублей. НДФЛ составил 144 729 рублей. Дата фактического получения дохода – 31 октября 2016 года, дата удержания налога

(дата выдачи зарплаты) – 7 ноября (т. к. 4 ноября – праздничный день, а 5 и 6 ноября – выходные дни, бухгалтер перечислил зарплату 7 ноября и в этот же день удержал НДФЛ), последний срок перечисления НДФЛ – 8 ноября.

За ноябрь 2016 года сумма начисленной сотрудникам зарплаты составила 850 000 рублей. Сумма налоговых вычетов – 25 000 рублей. Сумма НДФЛ – 107 250 рублей. Дата фактического получения дохода – 30 ноября 2016 года, дата удержания налога – 5 декабря, последний срок перечисления НДФЛ – 6 декабря.

Сумма начисленной сотрудникам зарплаты за декабрь 2016 года составила 1 100 000 рублей. Сумма налоговых вычетов – 29 000 рублей. Сумма НДФЛ составила 139 230 рублей. Заработная плата за декабрь 2016 года начислена 10 января, поэтому доходы, выплаченные

в этом месяце, отразятся только в разделе 1 расчета 6-НДФЛ за отчетный год.

В течение отчетного года выплачивались отпускные:

26 февраля – 35 000 руб. (НДФЛ – 4550 руб.). Дата удержания – 26 февраля, срок перечисления – 29 февраля.

- 5 мая – 29 000 руб. (НДФЛ – 3770 руб.). Дата удержания – 5 мая, срок перечисления –

31 мая.

- 19 октября – 30 000 руб. (НДФЛ – 3900 руб.). Дата удержания – 19 октября,

срок перечисления – 31 октября.

Кроме того, 1 ноября 2016 года организация выдала своему работнику Петрову В. Н. заем

в размере 150 000 рублей на один год. Согласно договору о предоставлении займа, Петров должен ежемесячно уплачивать проценты из расчета 3% годовых. В периоде пользования займом ключевая ставка Банка России составляет 10% годовых. Сумма процентов составила:

За ноябрь: 150 000 руб. × 3% × 30/366 = 368,85 руб.

- за декабрь: 150 000 руб. × 3% × 31/366 = 381,15 руб.

Сумма процентов, рассчитанная исходя из 2/3 ключевой ставки, составила:

За ноябрь: 150 000 руб. × 10% × 2/3 × 30/366 = 819,67 руб.

- за декабрь: 150 000 руб. × 10% × 2/3 × 31/366 = 847 руб.

Материальная выгода за пользование займом:

В ноябре: 819,67 руб. – 368,85 руб. = 450,82 руб.

- в декабре: 847 руб. – 381,15 руб. = 465,85 руб.

Сумма НДФЛ к удержанию составила:

За ноябрь: 450,82 руб. × 35% = 158 руб.

- за декабрь: 465,85 руб. × 35% = 163 руб.

Датой получения дохода в виде экономии на процентах нужно считать последний день каждого месяца в течение срока, на который были предоставлены заемные средства

(пп. 7 п. 1 ст. 223 НК РФ). Это 30 ноября и 31 декабря.

Работник Васильев А. А. является одним из учредителей ООО «Альфа». 19 декабря он получил дивиденды в сумме 25 000 руб., выплаченные за прошедший год. Сумма налога на доходы, удержанная с Васильева, составила: 3250 руб. (25 000 руб. × 13%).

Общая сумма НДФЛ за 2016 год (строка 070 раздела 1):

1 223 469 руб. + 4550 руб. + 3770 руб. + 3900 руб. + 3250 руб. + 158 руб. + 163 руб. =

1 239 260 руб.

С 2016 года ни одного бухгалтера не обошла стороной новая отчетность по форме 6-НДФЛ. Поэтому самое время – научиться правильному заполнению Раздела 2 6-НДФЛ . Без ошибок и траты времени. Наша консультация в этом поможет.

Даты, сроки и суммы

6-НДФЛ представляет собой новую форму отчета для работодателей. Он содержит подытоженные информационные данные, касающиеся:

- всех людей, получивших прибыль от налогового агента;

- всех размеров начислений и выплат доходов в их адрес;

- предоставленных вычетов;

- подоходного налога, который был высчитан и удержан.

Основную часть времени занимает заполнение Раздела 2 формы 6-НДФЛ . В нем отображают:

- день получения прибыли по факту физическим лицом/лицами;

- время удержания налога;

- срок, в который налог был перечислен;

- размер полученной человеком прибыли по факту;

- размер удержанного налога.

Информацию в Разделе 2 формы 6-НДФЛ приводят в обобщенном виде. В том числе, это означает, что при совпадении времени получения фактической прибыли разными физлицами, выходные данные по суммам налога и дохода будут в итоге сведены вместе.

Как вносить данные

Для успешного заполнения Раздела 2 6-НДФЛ следует распределить все доходы:

- по времени их фактической выдачи;

- по датам, когда удержанные из таких поступлений суммы налога должны перейти в казну.

То есть, каждый срок фактического обогащения нужно сопровождать отдельной суммой налога. Поэтому, если в одно время имели место поступления с разными сроками уплаты НДФЛ, их следует указывать раздельно.

О заполнении Раздела 2 6-НДФЛ в 2016 году подробно расписано в приказе налоговой службы, которым утверждена новая форма отчетности по подоходному налогу.

Читайте также Нулевой расчет 6-НДФЛ в 2019 году: образец

Отдельные строки

Заполняя Раздел 2 отчета 6-НДФЛ

, каждую строку вносят следующее данные (см. таблицу).

| Номер строки | Что указать |

| 100 | Дату получения прибыли по факту. Например, для зарплаты это завершающий день в месяце, за который она зачислена |

| 110 | Срок удержания налога. За основу берут дату фактической выплаты дохода |

| 120 | Срок перевода налога в казну. К примеру, это день после того, когда была выдана заработная плата. Данную строку оформляют и в месяце увольнения. |

| 130 | Общий размер дохода людей с оглядкой на стр. 100. Например, величину суммарной зарплаты, которая начислялась за каждый месяц |

| 140 | Необходимо показать сумму удержанного налога за все месяцы |

- строка 100 – заключительный день в месяце, когда была проведена выдача заработной платы;

- строка 110 – дата авансовой выплаты за последующий месяц (тогда компания имеет право удержать налог с ранее выданного аванса);

- строка 120 – день, идущий после даты, которая указана в 110-й строке.

Имейте в виду: строки, начиная с 100-й и заканчивая 140-й, дублируют в количестве, соответствующем числу выплат для каждой отдельной даты.

Как заполнить расчет 6-НДФЛ за 4 квартал 2016 года? Утверждена ли новая форма расчета 6-НДФЛ? Как показать в расчете декабрьскую зарплату, выплаченную в январе 2017 года? Как юридическим лицам отразить годовую премию за 2016 год, которую перечислили работникам в декабре? Нужно ли включать в расчет данные по сентябрьской зарплате? Ответы на эти и другие вопросы вы найдете в данной статье, а также на конкретном примере сможете ознакомиться образцом заполнения расчета 6-НДФЛ за 2016 год. Данный материал подготовлен с учетом всех новых правил заполнения отчетности, основанных на самых последних разъяснениях от ФНС.

Срок сдачи расчета за 2016 год

Расчет по форме 6-НДФЛ сдают в ИФНС по итогам каждого квартала. Срок представления – не позднее последнего дня месяца, следующего за кварталом. Так, к примеру, 6-НДФЛ за 9 месяцев 2016 года требовалось сдать не позднее 31 октября 2016 года. Однако срок сдачи годовой отчетности по НДФЛ иной. Годовой расчет 6-НДФЛ по итогам 2016 года, по общему правилу, нужно сдавать не позднее 1 апреля года, следующего за отчетным. Об этом сказано в абзаце 3 пункта 2 статьи 230 Налогового кодекса РФ.

Налоговое законодательство предусматривает, что если последний срок подачи расчета 6-НДФЛ приходится на выходной или нерабочий праздничный день, то отчетность можно сдать в ближайший рабочий день (п. 7 ст. 6.1 НК РФ). 1 и 2 апреля 2017 года – это суббота и воскресенье. Поэтому годовой расчет 6-НДФЛ нужно сдать в налоговую инспекцию не позднее 3 апреля 2017 года (это рабочий понедельник). См. « ».

Стоит обратить внимание, что годовой расчет 6-НДФЛ за 2016 года часто именуют «расчетом 6-НДФЛ за 4 квартал 2016 года». Однако так называть его не совсем правильно. Дело в том, что не позднее 3 апреля 2017 в инспекцию требуется сдать именно годовую отчетность за весь 2016 год, а не только за 4 квартал 2016 года. Именно на этом сделан акцент в абзаце 3 пункта 2 статьи 230 НК РФ. Более того, показатели раздела 1 расчета 6-НДФЛ заполняются нарастающим итогом с начала 2016 года, а не только за IV квартал. Поэтому можно с уверенностью сказать, что сдается именно годовая отчетность по НДФЛ, а не квартальная.

Кто должен сдать годовой 6-НДФЛ

Сдать годовой расчет по форме 6-НДФЛ за 2016 год должны все налоговые агенты (п. 2 ст. 230 НК РФ). Налоговые агенты по НДФЛ – это, как правило, работодатели (организации и индивидуальные предприниматели), которые выплачивают доходы по трудовым договорам. Также налоговыми агентами могут считаться заказчики, выплачивающие вознаграждения исполнителям по гражданско-правовым договорам. Однако стоит признать, что вопрос наличия факта выплат и начислений в 2016 году достаточно индивидуальный и, на практике, могут быть различные спорные ситуации. Рассмотрим три распространенных примера и поясним, когда и кому нужно сдавать 6-НДФЛ за 2016 год.

Ситуация 1. Начислений и выплат в 2016 году не было

Если с 1 января по 31 декабря 2016 года включительно организация или ИП не начисляли и не выплачивали физическим лицам никаких доходов, не удерживали НДФЛ и не перечисляли налог в бюджет, то сдавать годовой расчет 6-НДФЛ за 2016 год не нужно. В таком случае не было факта, при наступлении которого компания или ИП становятся налоговыми агентами (п.1 ст. 226 НК РФ). При этом можно направить в ИФНС нулевой 6-НДФЛ. Налоговая инспекция обязана его принять. « ».

Стоит заметить, что некоторые бухгалтеры полагают целесообразным вместо «нулёвок» направлять в налоговые инспекции письма с пояснениями о том, почему 6-НДФЛ не был сдан. При таком варианте, подобное письмо лучше отправить не позднее 3 апреля 2017 года. См. « ».

Ситуация 2. Зарплата начислялась, но не выплачивалась

В условиях экономического кризиса распространены случаи, когда реальных выплат в пользу физических лиц в 2016 году не было, но зарплату или вознаграждения бухгалтер продолжал начислять. Такое, в принципе, возможно, когда на выплату заработка у бизнеса, допустим, нет денег. Сдавать ли тогда отчетность? Поясним.

Если в период с января по декабрь 2016 года включительно существовало хотя бы одно начисление, то сдать расчет годовой 6-НДФЛ за 2016 год нужно. Объясняется это тем, что с начисленного дохода нужно исчислить НДФЛ, даже если доход еще фактически не выплачен (п. 3 ст. 226 НК РФ). Поэтому начисленную сумму дохода и начисленный НДФЛ нужно зафиксировать в годовом расчете 6-НДФЛ за 2016 года. Собственно, в том числе, в этих целях и была введена отчетность по форме 6-НДФЛ, чтобы налоговики могли отслеживать начисленные, но не уплаченные суммы НДФЛ.

Ситуация 3. Деньги выплатили один раз

Некоторые налоговые агенты могли выплатить доходы в 2016 году лишь один-два раза. Например, генеральный директор – единственный учредитель мог единовременно получить выплату в виде дивидендов. Требуется ли тогда заполнять и направлять в ИФНС годовой 6-НДФЛ, если работников в организации нет? Предположим, что доход был выплачен в феврале (то есть, в I квартале 2016 года). В такой ситуации годовой расчет 6-НДФЛ за 2016 год следует передать налоговикам, поскольку в налоговом периоде с января по декабрь имел факт начислений и выплат. Аналогичный подход применяйте если доход был выплачен, к примеру, только в IV квартале 2016 года. Тогда тоже нужно подать годовой расчет.

Если выплаты имели место, к примеру, только в I квартале 2016 года, то в расчете 6-НДФЛ за 4 квартал 2016 года нужно заполнить только раздел 1. Раздел 2 формировать не требуется. Это следует из Письма ФНС от 23.03.2016 № БС-4-11/4958, в котором рассматривался вопрос о единовременной выплате дивидендов. См. « ».

Новая форма 6-НДФЛ за 2016 год: утверждена или нет?

Новая форма расчета 6-НДФЛ для заполнения и сдачи в ИФНС за 2016 год утверждена не была. Поэтому годовой отчет 6-НДФЛ готовьте по форме, утвержденной Приказом ФНС России от 14.10.2015 № ММВ-7-11/450. Изменения в этот бланк еще никогда не вносились. Его вы применяли весь 2016 год. Скачайте актуальную для заполнения форму бланка расчета 6-НДФЛ в формате Excel и порядок его заполнения по .

Годовой бланк расчета 6-НДФЛ включает в себя:

- титульный лист;

- раздел 1 «Обобщенные показатели»;

- раздел 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц».

Выглядит раздел 1 так:

Поясним, какие строки обобщенных значений находятся в разделе 1:

| Строка | Что показывают |

| 010 | Ставку НДФЛ (для каждой ставки заполняйте свой раздел 1). |

| 020 | Сумму начисленного дохода. |

| 025 | Доходы в виде дивидендов с января по декабрь 2016 года включительно. См. « ». |

| 030 | Сумму налоговых вычетов « ». |

| 040 | Сумму исчисленного НДФЛ с начала года. Чтобы определить величину этого показателя, сложите суммы НДФЛ, начисленные с доходов всех сотрудников. |

| 045 | Сумму исчисленного НДФЛ с дивидендов нарастающим итогом за весь 2016 год: с 1 января по 31 декабря 2016 года. |

| 050 | Сумму фиксированных авансовых платежей, которые зачтены в счет НДФЛ с доходов иностранцев, работающих по патентам. Однако эта сумма не должна превышать общую величину исчисленного НДФЛ (письмо ФНС России от 10.03.2016 г. № БС-4-11/3852). |

| 060 | Общее количество физических лиц, получивших доход, в течение отчетного (налогового) периода. |

| 070 | Сумму удержанного НДФЛ. |

| 080 | Сумму НДФЛ, не удержанного налоговым агентом. Имеются в виду суммы, которые компания или ИП должны были удержать до конца 4 квартала 2016 год, но по каким-либо причинам не сделали этого. |

| 090 | Сумму возвращенного НДФЛ (по статье 231 НК РФ). |

Заполнение раздела 2

В разделе 2 годового отчета 6-НДФЛ указывают:

- даты получения и удержания НДФЛ;

- крайний срок, установленный Налоговым кодексом РФ для перечисления НДФЛ в бюджет;

- суммы фактически полученных доходов и удержанного НДФЛ.

При заполнении раздела 2 совершенные операции отражайте в хронологическом порядке. Поясним предназначение строк раздела 2 в таблице:

| Строка | Заполнение |

| 100 | Даты фактического получения доходов. К примеру, для зарплаты – это последний день месяца, за который начислена зарплата. Для некоторых других выплаты – иные даты (п.2 ст. 223 НК РФ). |

| 110 | Даты удержания НДФЛ. |

| 120 | Даты, не позднее которых НДФЛ должен быть перечислен бюджет (п. 6 ст. 226, п. 9 ст. 226.1 НК РФ). Обычно, это день, следующий за днем выплаты дохода. Но, допустим, для больничных и отпускных срок перечисления налога в бюджет другой: последнее число месяца, в котором производились такие выплаты. Если срок перечисления налога приходится на выходной день, в строке 120 указывается ближайший за ним рабочий день (п. 7 ст. 6.1 НК РФ). |

| 130 | Сумма дохода (в том числе, НДФЛ), который получен на дату, указанную по строке 100. Также см. « ». |

| 140 | Сумму налога, которая удержана на дату по строке 110. |

Имейте в виду, что в раздел 2 годового 6-НДФЛ за 2016 года следует включать только показатели, относящиеся к трем последним месяцам отчетного периода (письмо ФНС России от 18.02.2016 № БС-3-11/650). То есть, нужно показать доходы и НДФЛ – с разбивкой по датам – только по операциям, совершенным в октябре, ноябре и декабре 2016 года включительно. Операции 2017 года в раздел 2 не включайте.

Пример заполнения разделов 1 и 2 годового расчета

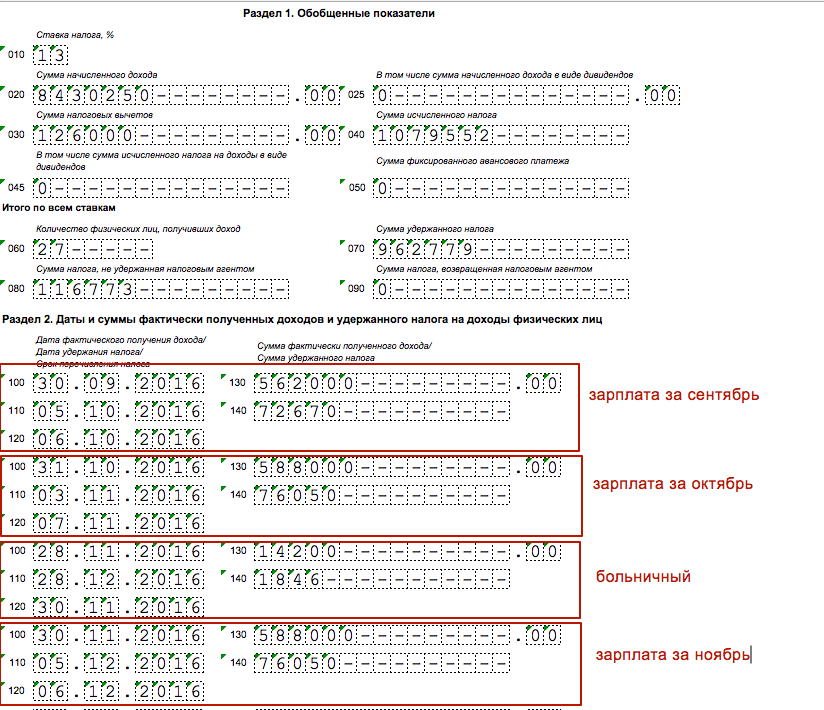

Теперь приведем пример заполнения расчета 6-НДФЛ за 2016 год, чтобы был понятен общий принцип заполнения разделов. Предположим, что в 2016 году от организации получили доход 27 человек. Всего за период с января по декабрь обобщенные показатели для раздела 1 следующие:

- общая сумма начисленного дохода – 8 430 250 рублей (строка 020);

- сумма налоговых вычетов – 126 000 рублей (строка 030);

- сумма исчисленного НДФЛ – 1 079 552 рублей (строка 070);

- сумма налога, не удержанная организацией – 116 773 рублей (строка 080).

Что же касается непосредственно IV квартала 2016 года, то доходы, вычеты и НДФЛ распределились следующим образом:

| Дата дохода | Вид дохода | Сумма дохода | Сумма вычетов | Сумма НДФЛ | Ставка НДФЛ | Удержали НДФЛ | Заплатили НДФЛ |

| 30.09.2016 | Зарплата за сентябрь 2016 г. | 562 000 | 3000 | 72 670 | 13 | 05.10.2016 | 06.10.2016 |

| 30.10.2016 | Зарплата за октябрь 2016 г. | 588 000 | 3000 | 76 050 | 13 | 03.11.2016 | 07.11.2016 |

| 28.11.2016 | Больничные | 14 200 | - | 1846 | 13 | 28.11.2016 | 30.11.2016 |

| 30.11.2016 | Зарплата за ноябрь 2016 г. | 588 000 | 3000 | 76 050 | 13 | 05.12.2016 | 06.12.2016 |

| 30.12.2016 | Зарплата за декабрь 2016 г. | 654 000 | 3000 | 84 630 | 13 | 31.12.2016 | 09.01.2017 |

| 30.12.2016 | Годовая премия | 250 000 | 3000 | 32 103 | 13 | 30.12.2016 | 09.01.2017 |

При таких условиях в разделе 1 нужно показать обобщенные сведения с начала 2016 года нарастающим итогом, а в разделе 2 распределить начисления и выплаты, касающиеся 4 квартала 2016 года. Выглядеть это будет так:

Обратите внимание, что в условиях нашего примера фигурирует зарплата за декабрь и годовая премия за 2016 год, которые выплачены работникам 30 декабря 2016 года. Однако эти выплаты в годовом отчете 6-НДФЛ мы не отразили. При этом не имеет значения, когда вы фактически выплатили декабрьскую зарплату и годовую премию: в 2016 или 2017 году. Их нужно отразить в разделе 2 расчета 6-НДФЛ за I квартал 2017 года, поскольку эти операции будут завершены уже в 2017 году. По последним разъяснениям налоговиков «завершение операции» нужно определять по крайней дате, когда НДФЛ должен быть перечислен в бюджет. Более подробно вопрос об отражении в 6-НДФЛ «переходящих» выплат мы рассмотрим далее.

Зарплата за декабрь выплачена в декабре: как отражать в 6-НДФЛ

Самые спорные вопросы в отношении заполнения 6-НДФЛ – это выплаты переходных периодов. С ними сталкиваются, когда зарплата или премия начислены в одном отчетном периоде, а выплачены в другом. Особенно неоднозначная ситуация сложилась с зарплатой за декабрь 2016 год. Дело в том, что одни работодатели зарплату за декабрь выдали до Нового года (в декабре). Другие организации и ИП выплатили зарплату и годовую премию в январе 2017 года. См. « ». Как показать декабрьские начисления в отчете, чтобы налоговики приняли 6-НДФЛ с первого раза? Давайте разбираться на конкретных примерах заполнения 6-НДФД за 2016 год.

Читайте также Специальность «Бухгалтерский учет, анализ и аудит»

Какое заполнение пройдет проверку в ИФНС

Предположим, что зарплата за декабрь 2016 года была выплачена 30 декабря 2016 года. Месяц на эту дату еще не завершился, поэтому расценить такую выплату, как зарплату за декабрь в полном смысле этого слова нельзя. По сути, денежные средства, выплаченные до окончания месяца, правильно называть авансом. На 30 декабря работодатель еще не обязан исчислять и удерживать НДФЛ, поскольку зарплата становится доходом только в последний день месяца, за который она начислена – 31 декабря (п. 2 ст. 223 НК РФ). Несмотря на то что 31 декабря – это суббота, раньше этого срока ни исчислить, ни удержать НДФЛ нельзя (письма ФНС России от 16.05.2016 № БС-3-11/2169).

Пример 1

Организация перечислила работникам «зарплату» за декабрь 30 числа в сумме 180 000 рублей. С произведенной выплаты в этот же день был исчислен и удержан НДФЛ в сумме 23 400 рублей (180 000 x 13%). Эту сумму бухгалтер перевел в первый рабочий день 2017 года – 9 января.

При таких условиях в разделе 1 расчета 6-НДФЛ за 2016 год бухгалтеру правильно отразить зарплату так:

- в строке 020 – сумму декабрьской «зарплаты» (180 000 р.);

- в строках 040 и 070 – исчисленный и удержанный НДФЛ (23 400 р.).

В разделе 2 расчета 6-НДФЛ за 2016 год декабрьская «зарплата», выплаченная 30 декабря, фигурировать никак не должна. Ее вы покажите в расчете за I квартал 2017 года. Ведь, заполняя раздел 2, нужно ориентироваться на дату, не позднее которой НДФЛ нужно перечислить в бюджет. То есть, выплаченный доход и удержанный НДФЛ нужно показывать в том отчетном периоде, на который приходится крайний срок для уплаты НДФЛ. Такие разъяснения даны в письме ФНС России от 24.10.2016 № БС-4-11/20126. В нашем примере перечислить НДФЛ нужно в ближайший январский рабочий день – 9 января 2017 года. Поэтому в разделе 2 расчета за I квартал 2017 года декабрьскую зарплату нужно будет показать так:

- строка 110 – 31.12.2016 (дата удержания НДФЛ);

- строка 120 – 09.01.2017 (дата перечисления НДФЛ в бюджет);

- строка 130 – 180 000 (сумма дохода);

- строка 140 – 23 400 (сумма НДФЛ).

Имейте в виду, что датой удержания налога по строке 110 раздела 2 расчета 6-НДФЛ за 1 квартал 2017 года будет именно 31, а не 30 декабря 2016 года (когда была произведена выплата). Дело в том, что именно 31 декабря 2016 года вы должны были начислить декабрьскую зарплату и зачесть ее в счет ранее выплаченного аванса (который, по сути, и был декабрьской зарплатой). Аналогичная ситуация и с выплатами до 30 декабря. Если, к примеру, расчет по зарплате за декабрь был произведен в период с 26 по 29 декабря, то датой удержания НДФЛ, все равно, должна быть дата «31.12.2016».

Удержание НДФЛ до конца месяца

Пример 2

Организация перечислила работникам «зарплату» за декабрь 26 декабря в сумме 380 000 рублей. В этот же день был удержан НДФЛ в размере 49 400 рублей (380 000 x 13 %). Удержанная сумма была перечислена в бюджет на следующий день – 27 декабря 2016 года.

В целях заполнения 6-НДФЛ бухгалтер обратился к письму ФНС от 24.03. 2016 № БС-4-11/5106. В этом письме было рекомендовано удерживать НДФЛ в день фактической выдачи зарплаты (26 декабря), а перечислить удержанную сумму в бюджет на следующий день (27 декабря). Кроме этого, налоговики советуют эти же даты отражать в расчете 6-НДФЛ. Однако следовать таким рекомендациям и заполнять таким образом раздел 2 расчета 6-НДФЛ за 2016 год мы не рекомендуем, как минимум, по двум причинам:

- расчет 6-НДФЛ, заполненный таким образом, не пройдет форматно-логический контроль и вернется с ошибкой «дата удержания налога не должна предшествовать дате фактической выплаты»;

- удержание НДФЛ из зарплаты до окончания месяца противоречит более поздним рекомендациям Минфина России в письме от 21.06. 2016 № 03-04-06/36092.

Удержали НДФЛ из январского аванса

Некоторые бухгалтеры удержали НДФЛ с декабрьской зарплаты при следующей выплате дохода – с аванса за январь 2017 года. Как заполнять 6-НДФЛ в таком случае? Разберемся на примере.

Пример 3

Организация перечислила зарплату за декабрь 30 числа в сумме 120 000. С произведенной выплаты организация не исчисляла и удерживала НДФЛ. Бухгалтер исчислил НДФЛ 31 декабря 2016 года. Сумма налога получилась 15 600 рублей (120 000 x 13%). Эту сумму удержали с ближайшей выплаты – из аванса за январь 2017 года, выданного 19 января 2017 года.

При таких условиях зарплата за декабрь 2016 года перенесется в строку 020 расчета 6-НДФЛ за 2016 год, а НДФЛ с нее в строку 040 раздела 1 расчета 6-НДФЛ за 2016 год. Более того, налог, который не был удержан, нужно показать по строке 080, поскольку организация должны была удержать его, но не сделала этого.

В разделе 2 операцию в отчетности 6-НДФЛ за I квартал 2017 года можно показать так:

- строка 100 – 31.12.2016 (дата получения дохода);

- строка 110 – 19.01.2017 (дата удержания);

- строка 120 – 20.01.2017 (дата уплаты в бюджет);

- строка 130 – 120 000 (сумма дохода);

- строка 140 – 15 600 (сумма НДФЛ).

Такое заполнение и действия бухгалтера, по нашему мнению, нельзя назвать правильным, поскольку нарушено требование пункта 6 статьи 226 НК РФ, согласно которому НДФЛ с зарплаты по трудовому договору нужно перечислять не позднее дня, следующего за днем выплаты дохода. Соответственно по строке 120 должна быть дата не позднее 09.01.2017. Более того, не вполне ясно, что мешало бухгалтеру произвести удержание налога в декабре и не переносить эту операцию на следущий год. Не исключаем, что обозначенный выше вариант заполнения также может вернуться налоговому агенту с пометкой «ошибка». Однако, по нашей информации, некоторые налоговые инспекции рекомендуют заполнять расчет 6-НДФЛ именно так. Поэтому в подобной ситуации рекомендуем дополнительно проконсультироваться в своей ИФНС.

С 1 января 2016 года для налоговых агентов введена новая ежеквартальная форма отчетности: Расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ) (утв. ). Рассмотрим порядок заполнения формы 6-НДФЛ в конкретных ситуациях.

От привычных справок 2-НДФЛ новую форму принципиально отличает то, что заполнять ее надо в целом по всем налогоплательщикам-физлицам, получившим доход от налогового агента ().

К сожалению, порядок заполнения Расчета по форме 6-НДФЛ ( к (далее – Порядок)) не содержит ответов на все вопросы, которые могут возникнуть при ее составлении. И несмотря на то, что некоторые из них ФНС России уже разъяснила в своих письмах ( , от , от , от ), "белые пятна" еще остаются.

Давайте посмотрим, какие особенности необходимо учесть при заполнении Расчета по форме 6-НДФЛ и на что следует обратить внимание при его составлении в различных ситуациях.

Основание для заполнения 6-НДФЛ

Расчет по форме 6-НДФЛ, как и 2-НДФЛ, заполняется на основании данных, содержащихся в регистрах налогового учета ( ; п. 1.1 Раздела I Порядка).

Можно разработать и специальный регистр (см. образец ниже), не забыв утвердить его форму в качестве приложения к учетной политике. При этом такой регистр должен содержать всю информацию, необходимую для заполнения 6-НДФЛ (о датах начисления, перечисления и удержания НДФЛ см. справочную таблицу).

Когда надо удержать и перечислить НДФЛ с разных видов дохода

Заполнение Раздела 1 формы 6-НДФЛ

Раздел 1 формы 6-НДФЛ "Обобщенные показатели" условно можно разделить на два блока.

Первый из них включает строки с 010 по 050. Этот блок заполняется отдельно для каждой из ставок налога. То есть если в организации трудятся как сотрудники-резиденты, так и нерезиденты, строки с 010 по 050 необходимо заполнить два раза: и по ставке 13 процентов, и по ставке 30 процентов. Указывается соответствующая налоговая ставка (13, 15, 30 или 35%) в строке 010.

По строке 020 отражается общая сумма доходов, облагаемых по налоговой ставке, указанной в строке 010.

В строке 030 указывается общая сумма налоговых вычетов, не только стандартных, но и социальных, имущественных, профессиональных. В этой же строке учитываются суммы доходов, не облагаемые НДФЛ в силу .

По строке 040 отражается сумма исчисленного налога:

Сумма исчисленного НДФЛ = (сумма начисленного дохода (строка 020) – сумма налоговых вычетов (строка 030)) х ставку налога (строка 010)

По строке 050 указывается сумма фиксированных авансовых платежей, принимаемая в уменьшение суммы исчисленного налога с начала налогового периода.

В строках 040 и 045 указывается сумма дивидендов и НДФЛ, исчисленного с этой суммы.

Строки с 060 по 090 представляют второй блок Раздела 1 и независимо от применяемых налоговых ставок заполняются только один раз, на первой его странице (п. 3.2 Порядка).

По строке 060 указывается общее количество физических лиц, получивших в налоговом периоде облагаемый налогом доход. В случае увольнения и приема на работу в течение одного налогового периода одного и того же физического лица количество физических лиц не корректируется (п. 3.3 Порядка). Если один человек получает доходы, облагаемые по разным налоговым ставкам, то в этом случае он учитывается как одно лицо.

ПРИМЕР При заполнении Расчета по форме 6-НДФЛ за I квартал по строке 060 были заявлены 5 человек. В мае 2 человека уволились, в июне были трудоустроены 3 человека, при этом один из них – из числа ранее уволившихся. Количество физлиц, получивших доход, которое необходимо отразить в форме 6-НДФЛ за полугодие по строке 060, составит 6 человек (5 – (2 – 1) + (3 – 1)). Уволившийся и вернувшийся сотрудник в движении не учитывается.

По строке 070 нужно указать общую сумму удержанного налога.

Сумма НДФЛ, которая была исчислена, но не удержана по каким-то причинам, указывается по строке 080.

По строке 090 необходимо отразить сумму налога, которая была возвращена налогоплательщикам в соответствии со .

Заполнение Раздела 2 формы 6-НДФЛ

В отличие от Раздела 1, который заполняется нарастающим итогом с начала года, в Раздел 2 формы 6-НДФЛ "Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц" включаются только те показатели, которые произведены за последние три месяца отчетного периода ().

Чтобы его правильно заполнить, необходимо учитывать следующие особенности:

- строка 100 заполняется на основании (напомним, что с нового года и для зарплаты, и для командировочных это последний день месяца);

- строка 110 заполняется с учетом положений и (дата, указываемая в этой строке, зависит от вида выплачиваемого дохода и должна соответствовать дню, когда следует удержать исчисленный налог ());

- по строке 120 указывается дата в соответствии с положениями и , не позднее которой должна быть перечислена сумма НДФЛ (). То есть либо день, следующий за днем выплаты налогоплательщику дохода, либо последнее число месяца, в котором производились выплаты больничных и отпускных, а при выплатах по операциям с ценными бумагами – наиболее ранняя из следующих дат:

- дата окончания соответствующего налогового периода;

- дата истечения срока действия последнего по дате начала действия договора, на основании которого налоговый агент осуществляет выплату налогоплательщику дохода, в отношении которого он признается налоговым агентом;

- дата выплаты денежных средств (передачи ценных бумаг).

Общая сумма доходов (без вычитания суммы удержанного НДФЛ) отражается по строке 130, а сумма удержанного с этого дохода налога – по строке 140.

Если в отношении разных видов доходов, имеющих одну дату фактического получения, будут различаться сроки перечисления налога, строки 100-140 должны заполняться по каждому сроку перечисления налога отдельно.

Заполнение Раздела 2 в случае, когда доход начислен в одном периоде, а выплачен в другом

По общему правилу налоговый агент обязан перечислить сумму налога не позднее дня, следующего за днем выплаты дохода. Исключение сделано только для пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) и отпускных. НДФЛ, удержанный с этих выплат, должен быть перечислен не позднее последнего числа месяца, в котором они выплачены ().

Следовательно, если, например, зарплата за март 2016 года будет выплачена в апреле, соответственно, и НДФЛ будет удержан и перечислен в апреле. В связи с этим в Разделе 1 сумма начисленного дохода отразится в форме 6-НДФЛ за I квартал, а в Разделе 2 эта операция будет отражена только при непосредственной выплате заработной платы работникам, то есть в Расчете по форме 6-НДФЛ за полугодие 2016 года ().

Какие даты должны быть указаны в этом случае при заполнении 6-НДФЛ, рассмотрим на примере.

ПРИМЕР 1. Заработная плата за март выплачена работникам 5 апреля, а налог на доходы физических лиц перечислен 6 апреля. Операция отражается в разделе 1 Расчета по форме 6-НДФЛ за I квартал, при этом налоговый агент не отражает операцию в Разделе 2 за I квартал 2016 г. Эта операция будет отражена при непосредственной выплате заработной платы работникам, то есть в Расчете по форме 6-НДФЛ за полугодие 2016 г. следующим образом: – по строке 100 указывается дата 31.03.2016; – по строке 110 – 05.04.2016; – по строке 120 – 06.04.2016; – по строкам 130 и 140 – соответствующие суммовые показатели. 2. Больничный за март был оплачен 5 апреля. Операция в разделе 2 Расчета по форме 6-НДФЛ за полугодие 2016 г. будет отражена следующим образом: – по строке 100 указывается 05.04.2016; – по строке 110 – 05.04.2016; – по строке 120 – 30.04.2016; – по строкам 130 и 140 – соответствующие суммовые показатели.

Заполнение 6-НДФЛ в случае получения сотрудниками подарков и материальной помощи

Доходы, не превышающие 4000 рублей, полученные физическими лицами за налоговый период, например в виде подарков, материальной помощи (), НДФЛ не облагаются. У налогового агента в случае выплаты своим сотрудникам таких доходов в сумме, не превышающей установленный норматив, обязанности исчислить и удержать НДФЛ не возникает. Но данное обстоятельство не освобождает его от обязанности отразить указанные суммы не только в налоговом регистре, но и в 6-НДФЛ. Учитывая, что в течение года налоговый агент может неоднократно выплачивать своему работнику доходы, которые частично могут быть освобождены от налогообложения, такой учет позволит избежать ошибок при расчете суммы налога.

ПРИМЕР В феврале 2016 г. работнику была оказана материальная помощь в сумме 2000 руб. В мае 2016 г. этому же сотруднику вновь была оказана материальная помощь в сумме 10 000 руб. При заполнении Расчета по форме 6-НДФЛ за I квартал выплаченная материальная помощь будет отражена: – по строке 020 – 2000 руб.; – по строке 030 – 2000 руб. При заполнении Расчета по форме 6-НДФЛ за полугодие указанные выплаты будут отражены: – по строке 020 – 12 000 руб. (2000 + 10 000); – по строке 030 – 4000 руб.

При вручении подарков, стоимость которых превышает 4000 рублей, необходимо учитывать следующее.

При выплате налогоплательщику дохода в натуральной форме (а подарок относится к такого рода доходам) удержание налога производится за счет любых доходов, выплачиваемых налогоплательщику в денежной форме. При этом удерживаемая сумма налога не может превышать 50 процентов суммы выплачиваемого дохода в денежной форме ().

Учитывая подобного рода ограничения, на практике нередко бывает, что у бухгалтера нет возможности сразу в полном объеме удержать НДФЛ со стоимости подарка.

Следовательно, это нужно сделать при ближайшей денежной выплате. Если сумма налога так и не будет удержана в течение налогового периода (например, в случае увольнения работника), то в этом случае налоговый агент в срок не позднее 1 марта года, следующего за истекшим налоговым периодом, обязан письменно сообщить об этом налогоплательщику и налоговому органу по месту своего учета, указав в уведомлении сумму дохода, с которого не удержан налог, и сумму неудержанного налога.

После подачи таких сведений обязанности организации как налогового агента закончатся. Обязанность по уплате налога в этом случае будет переложена на физическое лицо ( , ).

Елена Титова , эксперт службы Правового консалтинга ГАРАНТ, член Палаты налоговых консультантов

Налоговое законодательство постоянно обновляется. Изменения с 2016 года коснулись, в том числе, налогообложения и заполнения различных форм. Одной из таких отчетностей является 6-НДФЛ. Сдается она ежеквартально, при этом необходимо сдавать годовую 2-НДФЛ. С помощью данной инструкции разберемся как бухгалтеру заполнить форму 6-НДФЛ.

Такой вид отчетности обязаны сдавать все, кто законодательством признается налоговым агентом. Ее формируют абсолютно на всех физических лиц, которым были выплачены денежные суммы. Сюда не войдут те лица, которые получили деньги от продажи имущества.

Сдавать отчетность нужно каждый квартал в налоговый орган по месту своей регистрации.

Существует несколько способов сдачи этой отчетности:

- Можно документ принести самому или с помощью представителя, тогда датой сдачи будет считаться тот день, когда принесена отчетность;

- По почте, тогда датой считается число отправки. Обязательно отправка с описью вложенных листов;

- В электронном виде. Датой будут считать дату приема электронного письма.

Также нужно знать, что бумажный носитель допускается в случае, если на предприятии работает до 25 человек. Если сотрудников больше 25 человек, сдавать декларацию нужно в электронном виде.

Сдавая документы на бумаге, нужно использовать специальную форму. Заполнять можно от руки синей или черной пастой или в специальной компьютерной программе. Надо помнить, что в пустых клетках нужно проставлять прочерки.

Каждый бухгалтер должен помнить, что сдавать форму 6-НДФЛ надо вовремя, иначе это грозит наказанием со стороны налоговой инспекции. Причем штраф накладывается в размере 1 000 руб. за каждый просроченный месяц.

Инструкция по 6-НДФЛ для бухгалтера на все случаи жизни

Данная отчетность состоит из титульного листа и двух разделов. Заполняется она обобщенно на всех лиц, которые получили доход от налогового агента.

Титульный лист заполняется почти также, как в остальных декларациях. Но имеются некоторые особенности:

Получите 267 видеоуроков по 1С бесплатно:

- В строке период составления нужно проставить код отчетного периода:

- В строке налогового периода необходимо поставить год, за который сдается отчетность;

- При указании места нахождения вставляется код, согласно таблице:

- Там, где требуется КПП и ОКТМО – указывают коды предприятия, если декларация сдается по физическим лицам, которые получали доходы от главного управления;

- Если же доходы получались от отдельного подразделения, то пишут его коды.

При заполнении первого раздела важно понимать, что заполняется он с нарастающим итогом, начиная с первого квартала.

В строке 010 бухгалтер указывает ставку, согласно которой исчисляется налог. Все эти ставки имеют свой определенный код. Когда за три месяца прибыль выплачивалась по разным ставкам, надо заполнять следующие строки:

- 020 – Общие доходы лиц;

- 025 – Все дивиденды;

- 030 – Все вычеты по сумме, посчитанной в 020;

- 040 – Число налога с доходов;

- 045 – Число налога с дивидендов;

- 050 – Авансы, которые оплатили иностранные граждане, на них уменьшили число налога.

- 060 – Число всех лиц, которые получали доход от налогового агента. Уволенный и заново принятый сотрудник – 1 лицо, также одним считается человек, получающий деньги по разным налоговым ставкам;

- 070 – Сумма налогов;

- 080 – Налоги, которые не удержали;

- 090 – Общая сумма, возвращенная лицам от агента.

При нехватке места на странице, нужно заполнять дополнительные листы. Но общее число должно размещаться на первой странице.

Второй раздел заполняется иначе. Тут не нужен нарастающий итог, указываются цифры за последние три месяца отчетного периода:

- 100 – указывается дата получения дохода по факту. Найти разновидности можно в ст.223 Налогового кодекса РФ;

- 110 – Число, когда налог с дохода был удержан. Это можно найти в ст.226 НК РФ;

- 120 – Дата, когда максимально нужно перечислить налог;

- 130 – Общая сумма полученного дохода по факту;

- 140 – Сумма удержания.

Подписать документ обязан руководитель предприятия, его представитель или уполномоченное лицо, например, бухгалтер.

Инструкция по заполнению 6-НДФЛ на примере

Рассмотрим на примере заполнение формы 6-НДФЛ для предприятия ООО Северный свет, которое имеет в своем подчинении пятерых сотрудников. Каждый работник получает 20 000 руб. Аванс производится 27 числа, к следующему месяцу 12 числа – производится последняя выплата.

Получается, что заработная плата, например, за декабрь была выдана 12.01.2016г., а за март – 12.04.2016г. Каких-то других выплат в первом квартале 2016г. не применялось.

Одной сотруднице предоставляется вычет каждый месяц в сумме 1 400 руб. В феврале сотруднику предоставлен отпуск с компенсацией 18 000 руб., зарплата 5 000 руб.

Предварительный расчет для заполнения первого раздела будет выглядит так:

Предварительный расчет для заполнения второго раздела выглядит так:

Очень важно достоверно вписывать информацию, чтобы потом не переделывать декларацию.

Если дат перечисления налога несколько

Важно понимать, что компания может заполнить форму 6-НДФЛ на нескольких листах из-за того, что много сотрудников и информации. В таком случае строки 060-090 заполнять следует исключительно на первой странице.

Если дата перечисления не одна, а их несколько, то их записывают в хронологическом порядке.

Заполняя документы налоговой службе, нужно указывать полностью все данные, ничего не упуская. Тогда есть шанс сдать документ быстро и без переделок.